やさしく解説!地方拠点強化税制について

企業の多くは、東京などの大都市圏に集中しています。しかし、企業が地方に移転するケースが徐々に増えてきており、企業が地方に目を向け始めていることがわかります。そんな企業の動きを後押しするのが、「地方拠点強化税制」です。令和6年度の税制改正では、この制度が令和8年3月31日まで延長され、内容も拡充します。改正ポイントをご紹介します。

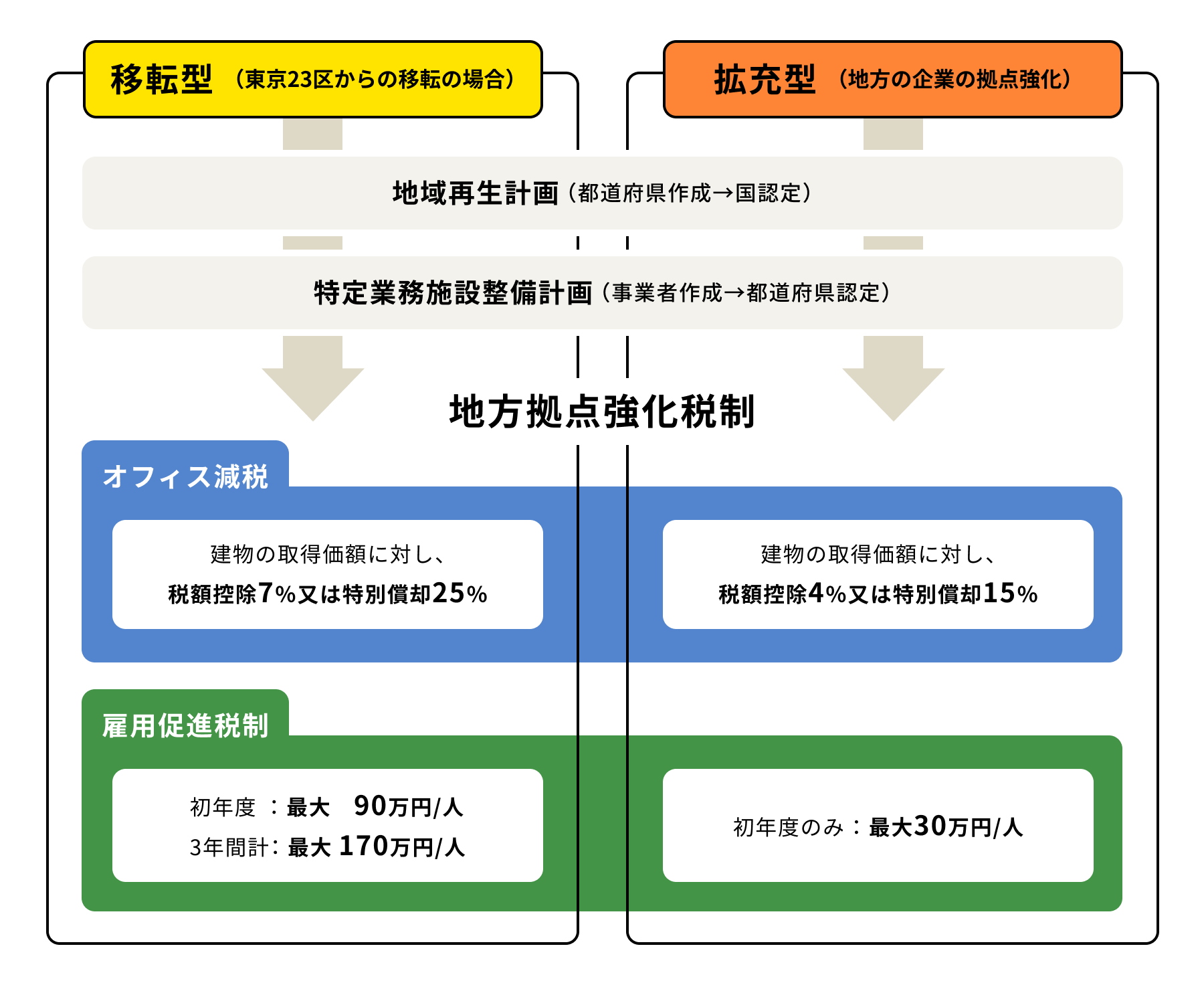

地方拠点強化税制とは?

東京一極集中の是非が問われ始めてから十数年が経ちました。災害リスクの分散や地方創生を促進するため、政府は平成27年(2015年)の税制改正で「地方拠点強化税制」を創設しました。企業が、拠点の全部もしくは一部を都市圏(東京23区)から地方へ移転したり(移転型)、地方の拠点強化を行なった場合(拡充型)に、都道府県の認定を得た上で税額控除等を受けることができる制度です。

これまで、対象地域に近畿・中部圏を追加、対象部門に情報サービス事業部門を追加するなど、地方創生に向けた課題解決のために内容を改正してきました。

認定要件は、事務所や研究所、研修所の特定業務施設(※)において、特定業務に従事する常時雇用従業員数が5人(中小企業は1人) 以上増加することなどを満たす必要があります。対象となる業種や企業の規模に制限はありません。東京23区から地方に移転する場合に適用される「移転型」と、地方企業が地方拠点を強化する「拡充型」に分かれており、計画書(地方活力向上地域等特定業務施設整備計画)を作成して都道府県知事から認定を受けた事業者に対し、税額控除等の特例措置が講じられます。整備事業期間は、認定の日から5年以内です。

※特定業務施設とは、

①「調査及び企画部門」、「情報処理部門」、「研究開発部門」、「国際事業部門」、「情報サービス事業部門」、「その他管理業務部門」のいずれかのために使用される事務所のこと。

②研究開発に重要な役割を担う研究所のこと。

③人材育成において重要な役割を担う研修所のこと。

なお、工場及び当該地域を管轄する営業所等は本制度の対象にはなりません。

オフィス減税と雇用促進税制

地方拠点強化税制には、「オフィス減税」と「雇用促進税制」の2つがあります。

○オフィス減税

地方で拠点を新設・増設する場合に、建物等の取得価額に応じて、特別償却や税額控除が受けることができる仕組みです。対象は、事務所・研究所・研修所です。工場・店舗・営業所は対象になりません。

○雇用促進税制

地方で拠点を整備した上で、その施設の従業員を増やした場合に、その増加数に応じて税額控除を受けることができる仕組みです。対象者は、新規採用者や転勤者です(有期雇用やパートを除く)。原則として、企業全体で増加した従業員数が上限となります。

地方拠点強化税制改正(令和6年度)のポイント

今回の改正の大きなポイントは、期間を2年間延長するだけではありません。女性や若者、子育て世代にとって魅力ある雇用の創出を目的として、対象となる事業部門を追加し、企業内の子育て施設もその対象へ追加します。

拡充のポイントは4つ。

【1】税制の対象となる事務所(※)に、「インサイドセールス(電話やオンライン等を活用した事業所内での営業)」や「企業の管理業務(調査企画、経理等)受託事業」といった商業事業部門(一部)とサービス事業部門(一部)の2つを追加。

※現行制度の対象となる事務所は、調査及び企画部門、情報処理部門、研究開発部門、国際事業部門、情報サービス事業部門、その他管理業務部門のために使用されるもの。

【2】業務施設に加え、事業所内の保育施設等の育児関連施設を税制の対象に追加。

【3】移転型の転勤者要件(雇用増の過半数を東京23区からの転勤者とする)について、転勤者の移転期間を現行の「事業開始年度内」から「事業供用開始日から1年間を経過する日までの間」に変更。

※上記の要件に加えて、計画期間を通じて雇用増の1/4を東京23区からの転勤者とすることが必要

【4】施設を新設する場合の雇用促進税制の対象期間を、現行の「整備計画の認定年度から3年度間」から「事業供用開始年度から3年度間」に変更。

地方拠点強化に係る整備計画の認定実績は、令和6年1月末までに680件(内訳:移転型70件、拡充型610件)、計画に基づく雇用創出数は約2.8万人となっています。地方の移転先で働く従業員が住みやすい環境をつくることは、企業にとって非常に重要な課題です。独自の制度が用意されている地域(自治体)もありますので、ぜひ積極的に相談してみてください。

(2024年3月作成)

COLUMN移住に関するコラム

移住希望地TOP3で叶える「家賃4万円以下」のゆとり生活。東京の1Kより地方の3DK!?

「山梨移住」推進で地銀が県とタッグ。危機感と使命感から自ら動く

農家のイメージを変える 梅ボーイズの挑戦

デジタルの力で、移住希望者と地域の空き家をマッチング

アニメファン 大好きな聖地の「巡礼」から「移住」へ

起業型地域おこしで、ゼロから新しいまちをつくる

移住のための交流イベント お気に入りの地域の見つけ方

地方創生10年 移住への関心は全年代で増加、特色ある取り組みへの支援強化へ

地方創生10年 地方に人を呼び込むためのポイントは?

子育て世帯も大注目!今の「地方移住」のリアル

都市と地方を自由に行き来する「二地域居住」 実現可能なライフスタイルに!

地方へ人や仕事の流れをつくる 地方を元気にする企業の取組

地方移住イベントに参加してみよう!

古民家暮らしの楽しみ方

やさしく解説!地方拠点強化税制について

移住が気になったら、まずは「お試し移住」体験!

フリーランスが地方移住するメリット・デメリット

東京圏の大学生のみなさんへ!地元やお気に入りの地域へ就職しませんか?-地方就職学生支援制度について解説-

子どもたちの好奇心を育む「ふるさとホームステイ」とは

地方移住希望者がイメージするウェルビーイングな暮らしとは

働き方、ライフスタイルの多様化が「人口移動」に変化をもたらす

いろいろあります!移住に関する支援制度

地方移住する若年層の意識を読み解く

「お手伝い旅」で地域を体感! 地方移住のきっかけに

移住で失敗しないためのヒント-東京からUターンしたファイナンシャルプランナーが語る-

全国どこでも誰もが便利で快適に暮らせる社会を目指して

「奨学金の返還を肩代わりして、地方の未来を担う若者を応援する」制度(奨学金返還支援制度)を活用しよう

「ワーケーション」体験者が語る、そのポイントとは

子育て世代の地方移住、事前に調べておきたい移住先の情報は?

始める人への支援が充実、幅広い農業の多様な働き方

「移住体験ツアー」の醍醐味は地域の人とその生活に触れること

転職しないで移住可能にする「テレワーク」都心へのアクセス重視かテレワークに適した環境か

ポストコロナ禍の移住、ポイントは「ライフスタイルを変える移住」か「変えない移住」か

「移住」に興味を持ったなら・・一度は覗いてみたい、移住の相談センター

知らないと損する支援金制度

実際に地方に移り住んで感じた魅力とは?

今、注目されている「関係人口」って何?

テレワークの活用により地方移住が進展

デジタルトランスフォーメーションで地方が変わる

地方創生はなぜ必要なのか?

地方でSDGsが進んでいる?

新型コロナウイルス感染症下において東京都の転出超過が続く

「地方暮らし」に5割が関心

コロナウイルス感染拡大で、「地方移住」「テレワーク」への関心が高まる